「まさか、こんなにかかるなんて…」

可愛いわが子の寝顔を見つめるたび、喜びと同時に、ふと頭をよぎるのが子育て費用のことではありませんか? 「子育てには2000万~3000万円必要」なんて話も耳にする昨今、特に育休中で収入が変化しているパパにとっては、家計のやりくりは切実な問題ですよね。

私も、妻の出産を機に育休を取得した新米パパのひとりです。初めての子育てに奮闘する日々は、想像以上に慌ただしく、そしてお金が出ていくスピードにも驚かされました。ベビー服、おむつ、ミルク…可愛いわが子の為とはいえ、出費がかさむのは事実。「このままでは、将来の教育費、一体どうなるんだ…」と、漠然とした不安を感じていたのも事実です。

そんな時、ふと頭に浮かんだのが、以前取得したFP3級の知識でした。「そうだ、ライフプランニングの基本に立ち返り、家計の土台から見直してみよう!」と。

本日のテーマは、まさに「家計改善」。

特に、育休中のパパにとって、このテーマは他人事ではありません。将来の子育て費用、特に大きな負担となる教育費を見据え、今からできることを始めることこそが、家族の未来を守る第一歩だと私は確信しています。

この記事では、FP3級の知識を持つ私自身の経験も踏まえ、具体的な家計改善の方法、特に固定費の見直しに焦点を当てて解説していきます。 「節約=我慢」ではありません。日々の生活の質を大きく下げることなく、賢くお金を捻出し、将来の安心を手に入れるための方法を、一緒に見ていきましょう!

1. 改めて確認!子育てにかかる驚きの費用内訳

「子どもが産まれたらお金がかかる」

誰もがそう認識していますが、実際にかかる費用を具体的に把握しているパパは、意外と少ないのではないでしょうか。ここでは、改めて子育てにかかる費用を洗い出し、その大きさを実感していきましょう。

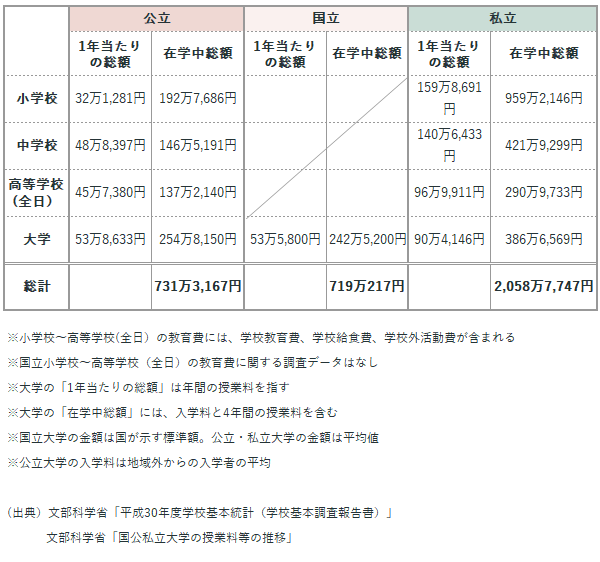

教育費:幼稚園から大学まで、一体いくら必要?

まずは、子育て費用の中でも特に高額になる教育費から見ていきましょう。文部科学省の調査によると、幼稚園から大学まですべて国公立に進学した場合でも、約800万円の費用がかかります。そして、全て私立となると、なんと約2000万円にも膨れ上がります。

さらに、これらの費用には、塾や習い事、部活動にかかる費用は含まれていません。お子さんの個性や才能を伸ばすために、これらの教育費も考慮に入れると、さらに費用は増加するでしょう。

教育費が子育ての大きな割合を占めるということも納得ですよね。

(※上記はあくまで目安です。学校種別や地域によって費用は異なります。)

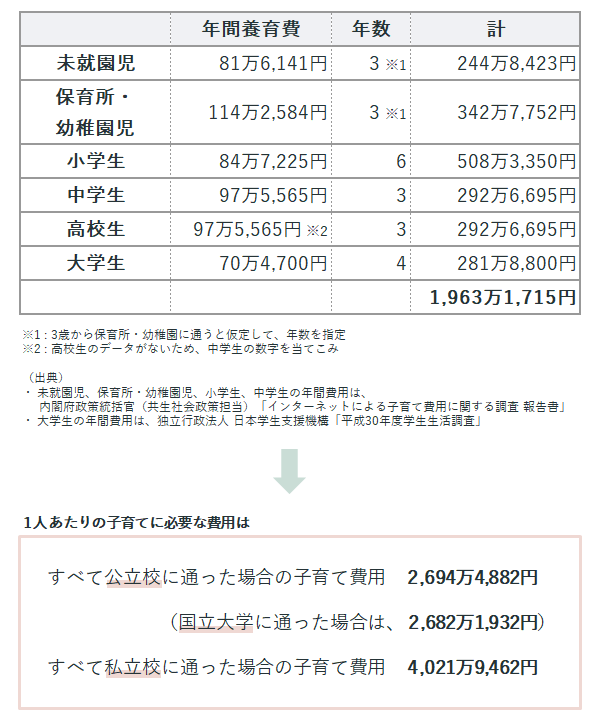

養育費:日々の生活費、見落としがちな費用もチェック

次に、日々の生活にかかる養育費です。これは、食費、衣料費、医療費、お小遣い、娯楽費など、子供の成長に必要なあらゆる費用が含まれます。

内閣府の調査によると、子供一人当たりの養育費は、月額約5万円~8万円が平均となっています。これを単純計算すると、0歳から22歳までで約1320万円~2112万円もの費用がかかることになります。

教育費と養育費を合わせると、一人あたり2500万円~4000万円もの費用がかかる計算になります。この数字を見て、改めて子育て費用の大きさを実感されたのではないでしょうか。

FPパパの視点:ライフプランニングにおける子育て費用の重要性

FP(ファイナンシャルプランナー)の視点から見ると、子育て費用はまさに人生における大きなイベントの一つです。住宅購入、老後資金と並び、人生の三大資金とも言われています。

何も対策をせずに、ただ日々を過ごしているだけでは、将来必ずお金の問題に直面する可能性があります。だからこそ、計画的な準備が不可欠なのです。

ライフプランニングとは、人生における目標や夢を実現するために、お金の面から計画を立てることです。子育て費用を明確に把握し、目標額を設定することで、具体的な貯蓄計画や家計改善策を立てることができます。

2. 「家計改善」は未来への投資!具体的なステップ

子育て費用の大きさを理解した上で、次に取り組むべきは「家計改善」です。家計改善というと、なんだか大変なイメージがあるかもしれませんが、決して特別なことではありません。日々の生活の中で、少し意識を変えるだけで、大きな効果を生み出すことができるのです。

固定費 vs 変動費:まずは敵を知ることから

家計を改善するためには、まず支出を固定費と変動費に分けて把握することが重要です。

- 固定費:毎月ほぼ決まった金額で出ていくお金(例:家賃、住宅ローン、保険料、通信費、サブスクリプション料金など)

- 変動費:毎月金額が変動するお金(例:食費、水道光熱費、娯楽費、交通費、交際費など)

この中で、特におすすめなのが固定費の見直しです。なぜなら、一度見直してしまえば、その後は継続的に節約効果が得られるからです。

我慢しない節約術:固定費削減こそが鍵

「節約」と聞くと、食費を切り詰めたり、趣味を我慢したりといった、辛いイメージを持つ方もいるかもしれません。しかし、固定費の削減は、日々の生活の質を大きく下げることなく、着実に効果を生み出す賢い節約術なのです。

例えば、毎月7000円のスマホ代を格安SIMに変更して3000円に抑えられれば、年間で48000円の節約になります。これは、家族旅行の費用にだって充てられる金額です。

収入アップも視野に?FPが教える家計改善の全体像

もちろん、支出を減らすだけでなく、収入を増やすことも家計改善の重要な要素です。育休中にできる副業や、ポイ活、投資の基礎知識などを学ぶことも、将来の選択肢を広げる上で役立ちます。

FPの視点から見ると、家計改善は単なる節約ではなく、将来の夢や目標を実現するための戦略です。子どもの教育資金を確保する、家族で旅行に行く、マイホームを購入する…それぞれの目標に向けて、今できることを積み重ねていくことが大切なのです。

3. 今すぐできる!固定費見直しの実践

それでは、具体的な固定費の見直し方法を見ていきましょう。今回は、特に効果が出やすく、取り組みやすい通信費、保険、住居費の3つの項目に絞って解説します。

通信費:スマホ代はまだまだ下げられる!驚きの節約術

毎月必ずかかるスマホ代。大手キャリアのプランに加入している方は、格安SIMへの乗り換えを検討する価値は大いにあります。

大手キャリアのデータ無制限プランは、月額7000円を超えることも珍しくありません。一方、格安SIMの中には、データ容量や通話オプションを自由に選べて、月額2000円~3000円で済むプランも豊富にあります。

| 項目 | 大手キャリア | 格安SIM |

| 月額料金 | 5,000円~(データ容量による) | 1,000円~(データ容量による) |

| データ容量 | 豊富、無制限プランもあり | プランによる、データ繰り越し可能な場合も |

| 通信速度 | 安定していることが多い | 時間帯によって混雑する場合あり |

| サポート体制 | 店舗でのサポートが充実 | オンラインサポートが中心 |

| 契約期間の縛り | 現在は縛り無し | 縛り無し |

例えば、ご夫婦でそれぞれ月額7000円のプランを利用している場合、格安SIMで月額3000円のプランに変更すれば、年間で96,000円もの節約になります。

我が家も、以前は大手キャリアのプランを利用していましたが、格安SIMへの乗り換えを検討しました。最初は、通信速度が遅くなるのではないかという不安もありましたが、実際に使ってみると、日常生活で不便を感じることはほとんどありませんでした。

結果、夫婦2人で月額14,000円だった通信費が、格安SIMへの乗り換えで月額6,000円に!なんと年間96,000円の節約に成功しました。

保険:本当に必要な保障とは?無駄をなくす見直し術

次に、保険の見直しです。特に、お子さんが生まれたばかりのパパは、「もし自分に何かあったら…」と不安になることもあるかもしれません。しかし、必要以上に高額な保険に加入している場合も少なくありません。

保険には、万が一の時に備える掛け捨て型保険と、貯蓄性のある積立型保険があります。それぞれのメリット・デメリットを理解し、ご自身の家族構成やライフプランに合った保険を選ぶことが重要です。

FPの視点から見ると、独身時代と家族を持った後では、必要な保障内容が変わってきます。特に、お子さんが生まれた場合は、死亡保障や医療保障を手厚くする必要があるかもしれません。

しかし、高額な保険に加入する前に、まずは公的な保障制度を確認しましょう。遺族年金や高額療養費制度など、国や自治体が提供する保障も充実しています。

私も、以前は死亡保障と貯蓄機能が一体になった保険に加入していましたが、保険料が高額だったため、掛け捨て型の保険に見直しました。その結果、年間で約180,000円の節約に成功しました。

住居費:家賃は固定費の中でも大きな割合!賢い見直し方

固定費の中でも大きな割合を占めるのが住居費です。家賃や住宅ローンは、毎月必ず発生する固定費であり、見直すことで大きな節約効果が期待できます。

一般的に、家賃の目安は手取り収入の20~25%と言われています。例えば、手取り収入が25万円の場合、家賃は5万円~6万2千円程度が目安となります。

もし、現在の家賃が収入に対して高すぎる場合は、引っ越しを検討することも視野に入れる必要があります。

引っ越しは、時間も労力もかかるため、なかなかハードルが高いと感じる方もいるかもしれません。そんな場合は、大家さんや管理会社に家賃交渉をしてみるのも一つの手です。

更新のタイミングや、近隣の家賃相場などを調べて、交渉してみる価値はあります。

4. 固定費削減は、子育て費用の強力な味方!

ここまで、固定費の見直しの具体的な方法を見てきました。これらの努力は、将来の子育て費用を捻出するための強力な武器となります。

驚きの効果!固定費削減で捻出できる金額をシミュレーション

例えば、通信費で年間96,000円、保険料で年間180,000円、家賃を月1万円下げることができれば年間12万円の節約になります。これらを合計すると、年間396,000円、20年間で約800万円もの金額を捻出できる計算になります。

節約したお金を未来へ!教育資金の賢い貯め方

固定費削減で生まれたお金は、ただ貯金するだけでなく、教育資金の積立に回すのがおすすめです。iDeCoやNISAなど、減税効果のある方法や非課税で教育資金を準備できる制度も活用しましょう。

FPパパからのメッセージ:家族の笑顔のために、今日から始めよう!

家計改善は、決して簡単なことではありません。しかし、家族の未来を守るため、そして、ゆとりある子育てライフを送るために、今日からできることを始めてみませんか?

5. まとめ:家計改善で、ゆとりある子育てライフを!

今回は、育休中のパパに向けて、家計改善、特に固定費の見直しに焦点を当てて解説しました。子育てには大きなお金がかかりますが、計画的に家計を見直すことで、将来の不安を軽減し、家族みんなが笑顔で過ごせる未来を築くことができます。

この記事が、あなたの家計改善の第一歩となることを願っています。

最後までお読みいただきありがとうございました!

コメント